导读:买保险时代理人明明拍着胸脯向你承诺:“我们公司的服务你放心,万一发生理赔一定又快又好”。但真的发生理赔了,很多人却觉得比自己预想的差远了,体验很糟糕,这是为什么呢?

一、“确诊即赔”忽悠了多少人?

很多保险代理人,不知道是真不专业还是故意忽悠。客户问他重疾怎么理赔,他简单明了、铿锵有力的回答你四个字——“确诊即赔”。

给人的感觉就是去医院查出了什么病,医生在病历上大笔一挥,你接着就能去找保险公司申请理赔了。

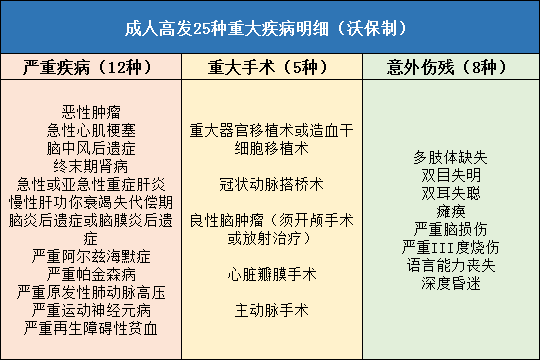

而事实是,重疾病种中,很多项目根本不是疾病,而是重大手术、意外伤残。比如保险行业协会统一规定的25种重疾,可以分成以下三类:

没有实施列表中的手术,没有达到列表中规定的伤残程度,重疾险一样通通不能赔。

比如重大器官移植术,你需要先住院等待供体。而等待期间的住院费,运气好器官等到了,还需要器官费、手术费,这些都不是小数目,你在手术完成之前,重疾险是一分钱也赔不了的。

比如重大器官移植术,你需要先住院等待供体。而等待期间的住院费,运气好器官等到了,还需要器官费、手术费,这些都不是小数目,你在手术完成之前,重疾险是一分钱也赔不了的。

再来说说列表中的疾病理赔。

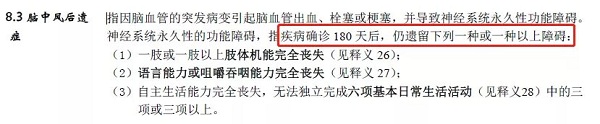

很多疾病想要获得赔偿,是有观察期要求的,并不能马上确诊。我们看看脑中风后遗症这项疾病的条款:

光发生了脑出血、脑梗塞还不行,还要经过180天的观察,确定留下了神经系统永久功能障碍才能获赔。类似有180天要求的重疾还有脑炎后遗症、瘫痪、严重慢性缩窄性心包炎、1型糖尿病、脊髓灰质炎等很多疾病。

这就导致病人在确诊前的这180天,是无法获得重疾险赔偿的。

上面这些疾病至少重疾列表中还有,达到条件还是能赔的。很多人以为只要是严重疾病,就算重大疾病,重疾险就能赔偿,这就有些想当然了。

比如前段时间刷屏互联网的文章《流感下的北京中年》,一个北京的中产家庭,因为给父亲治疗因流感引起的肺炎,支付了巨额的医疗费,最后甚至要去卖房。

按理说这个病很严重了吧,但肺炎却不是重大疾病,并不是保险公司坑你,是因为这个病可大可小,如果列入重大疾病范围,你看个肺炎只花了几千块,保险公司却要赔你几十万,这上哪儿说理去?

二、理赔速度怎么这么慢?

2.1理赔流程不是那么简单

可能是因为物流业的发达,大家网上买个东西,不管天南地北,一般三天就能到货。很多人理赔时,也想当然的觉得,我资料都给你了,为啥三天了钱还没有赔给我?

其实这并不是保险公司在刁难你,比如重疾险,动辄几十万的赔款,保险公司虽然财大气粗,但也不能随便就赔给你呀。

保险公司为了防止你骗保,要派人去实地走访调查,去你常去的医院查就诊记录,再看看你有没有奇怪的医保卡刷卡记录,再调查一下体检机构,看看你买保险前体检有没有啥异常。

一切没有问题倒还好,一般30天内都能赔下来。要是让保险公司发现了猫腻,那就麻烦了,它拒保、你起诉,这一来二去最终能不能赔下来、什么时候赔就没个准日子了。

2.2资料都交齐了吗?

现在很多保险公司,推出了理赔资料邮寄或网上上传照片的服务,客户用不着再亲自跑柜台。很多“小公司”的优秀产品也因此造福大众。

理赔时,保险公司客服都会把需要什么资料给被保险人交代的清清楚楚,但就是有人总是搞不对。要么资料少交了一份,要么要原件的交的是复印件。

这样快递来回寄,理赔人员反复核对,时间就这么浪费掉了,理赔能快的起来吗?

2.3身故受益人指定了吗?

带身故责任的保险,如果指定了具体的受益人,理赔时就非常快捷了,保险公司只需要核实受益人的身份证就可以了。

可如果买保险时偷懒,勾选了法定受益人(法定继承人),那理赔时保险公司就要核实谁是被保险人的法定第一顺序受益人,有多少人符合条件,如果第一顺序继承人没有,还要核实第二顺序继承人。

保险公司麻烦,作为受益人也麻烦,你怎么证明我爸是我爸?我儿是我儿?开各种证明也免不了耗时耗力。

万一再发生亲属之间争夺遗产,闹上法庭,那想获得赔款又是遥遥无期。

三、说是100%报销,2万怎么才赔2百?

现在很多医疗险,的确都是医疗费能100%报销的,但是限制条件是非常多的。很多人只记得了100%报销,却不知道这些限制。

这方面,代理人有很大的责任,因为医疗险价格便宜没什么赚头,但是产品确实非常复杂,需要注意的情况很多,代理人往往没有耐心去讲解,一句100%报销就糊弄过去了。

100%报销会有哪些限制呢?

比如医院范围是不是要求二级或二级以上公立?报销范围是社保内还是社保外?看病没用社保还能100%报销吗?产品是否有免赔额等。

有些医疗险,虽然同样不限社保100%报销,但像人工关节、心脏起搏器这种植入性器材,也是不能报销的,理赔时也要多加注意。

四、写在最后

保险理赔体验不好,一来是因为保险公司流程比较复杂,二来更多还是因为消费者对保险责任不熟悉,理赔时配合又不默契,导致以为能赔的赔不了,以为能报销的报销不了,以为能很快赔的要拖很久。

所以买保险时详细了解保险条款、投保须知、理赔流程,毕竟这是涉及到你切身利益的东西。不要代理人说啥就是啥,因为真到理赔遇到麻烦的时候,可能一个电话打过去,代理人很无奈的告诉你,不好意思我早就不干了。

321141个用户完善保障计划